Pemotong pajak tetap harus membuat bukti pemotongan (bupot) Pajak Penghasilan Pasal 21 (PPh 21), meski jumlah penghasilan pegawai merupakan penghasilan tidak kena pajak (PTKP). Ketentuan ini juga berlaku bagi jumlah PPh 21 yang dipotong nihil, bila merujuk pada Peraturan Direktur Jenderal Pajak Nomor PER-2/PJ/2024. Artinya, baik Wajib Pajak dengan PPh 21 nihil dan PTKP tetap dibuatkan bupot oleh pemotong pajak.

Secara keseluruhan, PER-2/PJ/2024 menetapkan lima kondisi pemotong pajak tetap membuat bupot PPh.

Pertama, apabila tidak dilakukan pemotongan PPh 21 karena jumlah penghasilan yang diterima tidak melebihi PTKP. Berdasarkan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), PTKP orang pribadi ditetapkan sebesar Rp 54 juta per tahun atau masih sama dengan yang diatur dalam UU PPh.

Kedua, jika jumlah PPh 21 yang dipotong nihil karena adanya surat keterangan bebas atau dikenakan tarif 0 persen. Jadi, meskipun tidak ada pajak yang dipotong, karyawan yang memiliki PPh 21 nihil tetap berhak mendapatkan bupot dari perusahaan.

Ketiga, apabila terdapat PPh 21 yang ditanggung pemerintah sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Keempat, kalau terdapat PPh 21 yang diberikan fasilitas PPh sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Kelima, jika jumlah PPh 26 yang dipotong nihil berdasarkan ketentuan persetujuan penghindaran pajak berganda, yang ditunjukkan dengan adanya surat keterangan domisili dan/atau tanda terima surat keterangan domisili Wajib Pajak luar negeri.

Bupot PPh 21 merupakan dokumen yang dibuat oleh pemotong pajak sebagai bukti atas pemotongan PPh Pasal 21 dan menunjukkan besarnya PPh Pasal 21 yang telah dipotong. Bupot sangat penting bagi Wajib Pajak untuk keperluan administrasi, seperti melaporkan SPT Tahunan, mengajukan kredit perbankan, atau mengurus hal-hal lain yang membutuhkan data penghasilan.

Dalam Pasal 4 PER-2/PJ/2024, penerima penghasilan yang dipotong PPh 21 dan/atau PPh 26 harus memberikan informasi identitas untuk keperluan pembuatan bupot, berupa Nomor Pokok Wajib Pajak (NPWP) bagi Wajib Pajak dalam negeri; atau tax identification number maupun identitas perpajakan lainnya bagi Wajib Pajak luar negeri.

Jika Wajib Pajak menerapkan ketentuan persetujuan penghindaran pajak berganda, maka ia harus memberikan surat keterangan domisili dan/atau tanda terima surat keterangan domisili kepada pemotong pajak. Lebih lanjut, PER-2/PJ/2024 juga mengatur tentang kewajiban lain yang harus dilakukan pemotong pajak selain membuat bupot PPh 21.

Kewajiban lain tersebut yakni memberikan bupot PPh 21 kepada penerima penghasilan yang merupakan orang pribadi dengan status sebagai Wajib Pajak dalam negeri, serta melaporkan bupot PPh 21 kepada DJP menggunakan SPT Masa Pajak PPh 21.

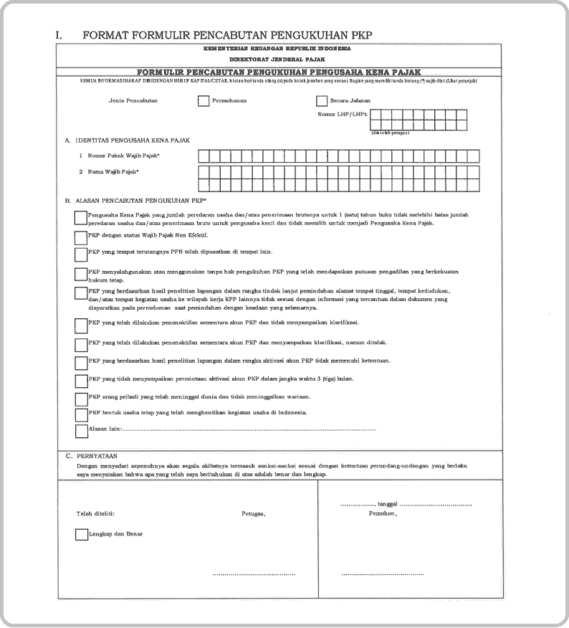

Baca Juga : Syarat dan Cara Permohonan Pencabutan PKP

Sebagai catatan, bupot PPh 21 dan SPT Masa Pajak Penghasilan Pasal 21 dapat dibuat dan dilaporkan secara manual dalam bentuk formulir kertas atau dokumen elektronik. Untuk SPT Masa PPh 21 dalam bentuk formulir kertas yang telah ditandatangani oleh pemotong pajak dan dibubuhi cap, dapat disampaikan secara langsung ke KPP atau KP2KP, melalui pos dengan bukti pengiriman surat ke KPP, atau melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat ke KPP.

Sementara untuk SPT Masa PPh 21 yang dilaporkan secara elektronik, dapat disampaikan oleh pemotong pajak melalui aplikasi e-Bupot milik DJP atau milik Penyedia Jasa Aplikasi Perpajakan (PJAP). Yang perlu diingat, pemotong pajak yang telah memilih menyampaikan SPT Masa PPh 21 secara elektronik, tidak diperbolehkan lagi menyampaikan secara manual untuk masa-masa pajak berikutnya.

Kesimpulan

Penjelasan mengenai kewajiban pemotong pajak dalam membuat dan melaporkan bupot PPh 21, serta proses pelaporannya adalah langkah yang penting dalam memastikan kepatuhan perpajakan yang baik dan transparan. Dengan mematuhi ketentuan yang ditetapkan dalam PER-2/PJ/2024, diharapkan semua pihak dapat menjalankan proses pemotongan PPh 21 dengan tepat dan efisien.

Bagi bisnis owner yang sedang mencari layanan konsultan pajak terbaik untuk mengurusi Masalah Perpajakan lainnya, kwa-consulting.id merupakan pilihan yang tepat. Alasannya karena layanan konsultan pajak ini sudah berpengalaman dan terpercaya. Selain itu, juga memiliki rekam jejak yang baik.Yuk buruan konsultasi dengan kami, tunggu apa lagi??