Aspek Peraturan yang Menjadi Dasar Hukum Perpajakan UMKM

Aspek Peraturan yang Menjadi Dasar Hukum Perpajakan UMKM

Berbicara tentang aspek perpajakan UMKM tidak terlepas dari pengertian pajak itu sendiri. Pajak merupakan suatu kontribusi wajib oleh rakyat kepada kas negara yang bersifat memaksa, yang diatur oleh Undang-Undang yang berlaku. Dan tanpa mendapat interpretasi atau balas jasa secara langsung, serta digunakan untuk membiayai berbagai keperluan negara.

Dasar hukum perpajakan UMKM

- UU No. 6 Tahun 1983 sebagaimana telah diubah terakhir dengan UU No. 16 Tahun 2009 Tentang Ketentuan Umum Perpajakan.

- UU No. 7 Tahun 1983 sebagaimana telah diubah terakhir dengan UU No. 36 Tahun 2008 Tentang Pajak Penghasilan.

- UU No. 8 Tahun 1983 sebagaimana telah diubah terakhir dengan UU No. 42 Tahun 2009 Tentang Pajak Pertambahan Nilai.

- UU No. 20/2008 Tentang Usaha Mikro, Kecil Dan Menengah.

Baca juga: Cara Pembatalan Dan Ketentuan Faktur Pajak

Kewajiban Perpajakan bagi UMKM

- Mendaftarkan diri untuk mendapatkan NPWP atau dikukuhkan sebagai PKP.

- Melakukan pemungutan PPN, melakukan penyetoran, dan melaporkannya jika ditunjuk sebagai PKP.

- Menyetorkan dan melaporkan Pajak Penghasilan baik dari pemotongan atau pemungutan yang dilakukan maupun atas PPh Badan maupun pajak lainnya.

- Melakukan pemotongan atau pemungutan Pajak Penghasilan.

Apa Saja Aspek Perpajakan UMKM untuk Usaha Kuliner?

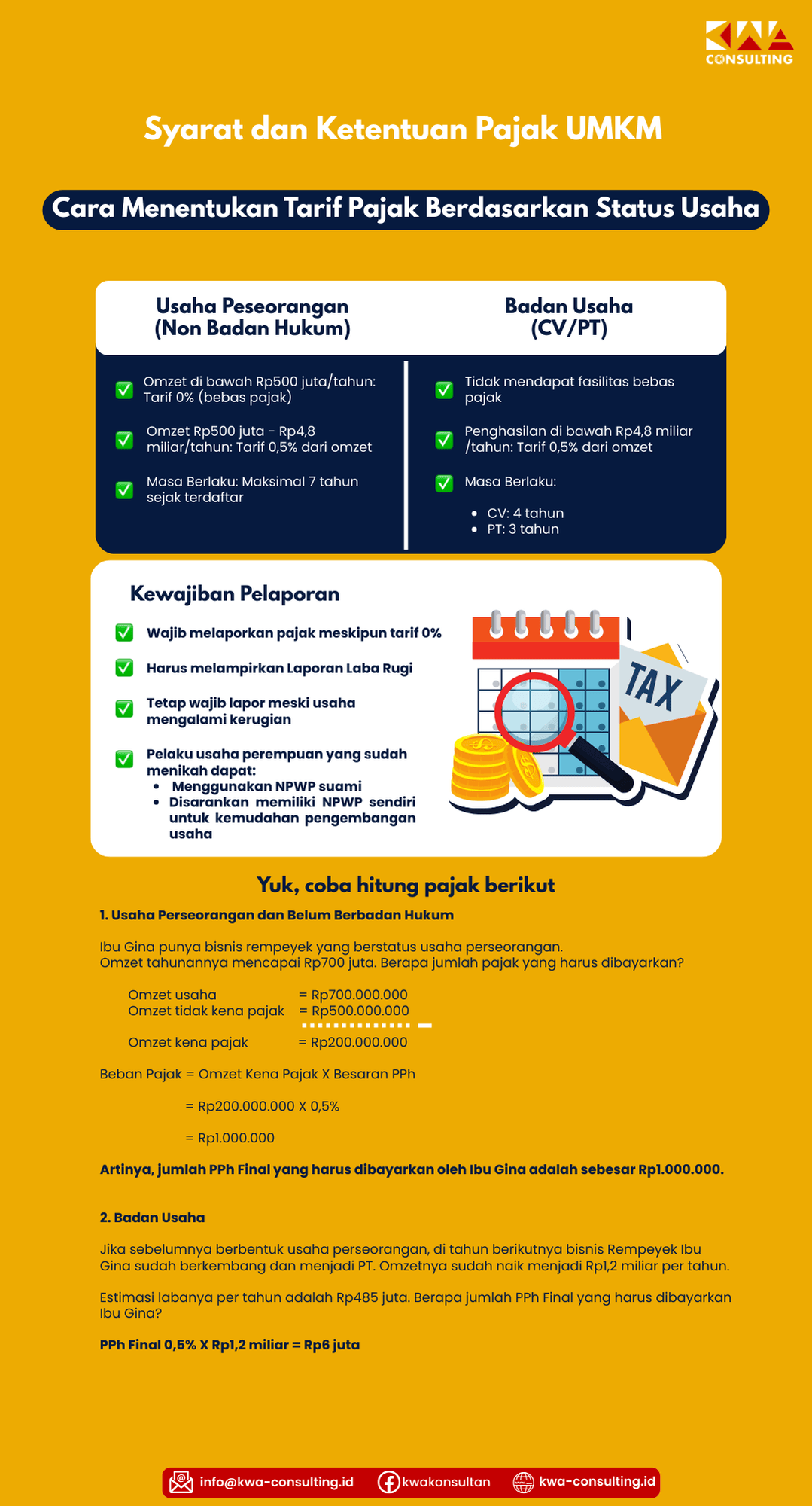

1. Tarif Baru Pajak UMKM

Aspek perpajakan UMKM yang wajib diketahui oleh para pengusaha kuliner salah satunya adalah tentang tarif pajak usaha kecil atau UMKM.

Para pengusaha kuliner yang memiliki omzet kurang dari 4,8 Miliar dalam setahun bisa bernapas lega.

Pasalnya terjadi penurunan tarif Pajak Penghasilan (PPh) Final dari 1% menjadi 0,5%.

Tarif pajak UMKM yang baru ini tertuang dalam Peraturan Pemerintah (PP) Nomor 23 Tahun 2018. Peraturan Pemerintah Nomor 23 Tahun 2018 memuat tentang Pajak Penghasilan atas Penghasilan Dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang memiliki Peredaran Bruto Tertentu.

PP tersebut menggantikan PP sebelumnya yaitu Nomor 46 Tahun 2013.

Sementara aturan turunannya dalam bentuk Peraturan Menteri Keuangan (PMK) mengenai pajak UMKM, juga akan segera diterbitkan.

Sejak berlakunya peraturan ini pada 1 Juli 2018, Direktorat Jenderal (Ditjen) Pajak Kementerian Keuangan rajin menggelar sosialisasi tarif PPh Final 0,5% kepada pelaku UMKM di seluruh Indonesia.

Dengan kebijakan ini, diharapkan semakin banyak UMKM yang masuk dalam basis Wajib Pajak dan berkontribusi pada perekonomian nasional.

2. Siapa yang Bisa Menikmati Tarif Baru Pajak UMKM?

Pemerintah memangkas tarif PPh Final dari 1% menjadi 0,5% yang bertujuan untuk membantu UMKM terus berkembang.

Selain itu diskon PPh tersebut juga dapat membantu menjaga aliran keuangan (cash flow) UMKM sehingga dapat digunakan sebagai tambahan modal usaha. Dengan begitu, membayar pajak tidak lagi dianggap sebagai beban maupun momok yang menakutkan.

Namun tidak semua UMKM bisa menikmatinya tarif PPh Final ini.

Baca juga: Mengenal Pajak Hiburan : Jenis, Tarif, dan Contoh Perhitungan

Tarif pajak setengah persen tersebut hanya berlaku untuk:

a. UMKM yang memiliki peredaran bruto atau omzet yang tidak melebihi 4,8 Miliar dalam satu Tahun Pajak. Antara lain usaha dagang, kuliner, industri jasa seperti toko/kios/los kelontong, pakaian, elektronik, bengkel, penjahit, dan usaha lainnya.

b. Berlaku untuk UMKM konvensional atau offline maupun UMKM yang berjualan melalui online atau marketplace dan media sosial.

Penggunaan tarif istimewa ini juga memiliki batas waktu

sesuai dengan PP Nomor 23 Tahun 2018, antara lain:

a. Bagi Wajib Pajak Orang Pribadi, berlaku selama 7 tahun.

b. Wajib Pajak Badan berbentuk Koperasi, Persekutuan Komanditer atau Firma berlaku selama 4 tahun.

c. Wajib Pajak Badan berbentuk Perseroan Terbatas (PT) berlaku selama 3 tahun.

Saat batas waktu tersebut ditutup, UMKM yang dijalankan Wajib Pajak Orang Pribadi, Wajib Pajak Badan, dan Wajib Pajak PT tidak bisa lagi menikmati tarif ini.

Mereka harus menyelenggarakan pembukuan dengan rapi, serta membayar Pajak Penghasilan berdasarkan tarif umum sesuai Undang-undang PPh yang berlaku.

3. Langkah Memanfaatkan tarif PPh Final 0,5%

Sebagai seorang pengusaha kuliner, Anda harus memperhatikan cara-cara yang dapat Anda lakukan untuk bisa memanfaatkan tarif baru pajak. Ada beberapa langkah yang harus Anda tempuh, sebagai berikut:

a. Mendaftar NPWP (jika belum terdaftar).

b. Untuk Wajib Pajak Orang Pribadi, Anda wajib membawa fotokopi KTP dan surat pernyataan bermaterai dari Wajib Pajak yang menyatakan kegiatan dan lokasi atau tempat usaha.

c. Untuk Wajib Pajak Badan, Anda wajib melampirkan akta atau dokumen pendirian, fotokopi KTP dan NPWP salah satu pengurus, serta surat pernyataan bermeterai dari salah satu pengurus yang menyatakan kegiatan dan lokasi usaha.

d. Semua syarat tersebut langsung disampaikan ke Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) yang wilayah kerjanya meliputi tempat tinggal Wajib Pajak Orang Pribadi dan tempat kedudukan Wajib Pajak Badan.

e. Proses pendaftaran tersebut hanya memakan waktu 1 hari saja.

f. Wajib Pajak juga bisa mendaftarkan diri melalui online di E-Registration.

g. Sedangkan bagi yang sudah terdaftar (sudah memiliki NPWP) dan sudah membayar PPh Final dengan tarif sebelumnya 1% (PP 46/2013), maka otomatis bisa langsung memakai tarif 0,5%. Anda tidak perlu mendaftar lagi.

Beberapa penjelasan aspek dan tarif pajak UMKM di atas diharapkan dapat membuat para pelaku usaha tidak lagi mengeluhkan beban pajak yang tinggi. Karena peranan pajak dan UMKM sangat penting bagi pembangunan dan perekonomian nasional.

Setiap Rupiah yang disetorkan Wajib Pajak ke kas negara, akan digunakan untuk kegiatan seperti pembangunan infrastruktur, anggaran pendidikan, kesehatan, dan lainnya. Jadi, segera manfaatkan tarif PPh Final yang sangat rendah 0,5% ini.

Infografis Ketentuan Pajak UMKM

Kesimpulan

Bisnis kuliner sebagai bagian dari UMKM, memiliki peluang besar dengan tarif pajak yang menguntungkan. UMKM dengan omzet di bawah 4,8 miliar per tahun dapat memanfaatkan tarif Pajak Penghasilan (PPh) Final 0,5% berdasarkan PP Nomor 23 Tahun 2018. Tarif ini berlaku untuk usaha konvensional maupun online, dengan batasan waktu tertentu. Pengusaha kuliner perlu mendaftar NPWP dan memenuhi persyaratan administratif untuk menikmati tarif pajak rendah ini, yang diharapkan dapat meringankan beban dan mendukung pertumbuhan usaha. Bagi bisnis owner yang sedang mencari layanan konsultan pajak terbaik untuk mengurusi kesulitan Masalah Perpajakan lainnya, kwa-consulting.id merupakan pilihan yang tepat. Alasannya karena layanan konsultan pajak ini sudah berpengalaman dan terpercaya. Selain itu, juga memiliki rekam jejak yang baik.Yuk buruan konsultasi dengan kami, tunggu apa lagi??