Kode NSFP adalah serangkaian kode yang ditetapkan DJP dan hanya digunakan oleh PKP. Faktur Pajak yang dibuat akan mengandung kode Nomor Seri Faktur Pajak misal 010, 050 atau lainnya.

Sebagai Pengusaha Kena Pajak (PKP), wajib mengetahui penggunaan kode NSFP pada e-Faktur yang diterbitkan.

Kode NSFP merupakan kode transaksi penyerahan BARANG DAN JASA KENA PAJAK dan/atau Jasa Kena Pajak (JKP) yang tertera pada NSFP dan dikeluarkan atau diterbitkan oleh Direktorat Jenderal Pajak (DJP).

Untuk mendapatkannya PKP harus mengajukan permintaan ke DJP secara online dan harus dikembalikan jika nomor tidak lagi terpakai.

Apa itu Nomor Seri Faktur Pajak?

NSFP atau Nomor Seri Faktur Pajak adalah serangkaian kode yang diterbitkan oleh Direktorat Jenderal Pajak yang bertujuan untuk memberikan validasi pada Faktur Pajak elektronik yang dibuat PKP atau Pengusaha Kena Pajak.

Nomor Seri Faktur Pajak terdiri dari 16 digit yang merupakan kombinasi angka, huruf, atau keduanya, dan diterbitkan satu kali per satu tahun pajak oleh Ditjen Pajak.

Oleh karena itu, ada masa berlaku NSFP atau Nomor Seri Faktur Pajak pada sertifikat elektronik ada masa kedaluwarsa.

Dengan demikian, PKP wajib mengembalikan NSFP yang tidak terpakai pada akhir tahun pajak dan harus mengajukan kembali Nomor Seri Faktur Pajak baru untuk tahun pajak berikutnya.

16 digit NSFP ini terdiri dari dua jenis kode dan digit Nomor Seri Faktur Pajak itu sendiri.

- Dua digit pertama merupakan kode transaksi yang dilakukan

- Kemudian satu digit ketiga selanjutnya menunjukkan kode status

- Tiga belas digit di belakangnya adalah nomor seri Faktur Pajak yang ditentukan DJP

Contoh Kode Nomor Seri Faktur Pajak

| 000.000-00.00000000 |

| 00 (dua digit pertama) |

Kode Transaksi |

| 0 (digit ketiga) |

Kode Status |

| 000-00.00000000 (sisanya) |

Nomor Seri Faktur Pajak |

Cara membaca susunan NSFP atau format Nomor Seri Faktur Pajak tersebut adalah:

a. Contoh Penulisan Kode dan NSFP Faktur Pajak Normal

- 010.000-22.00000001 = artinya kode dan nomor seri Faktur Pajak ini sebagai penyerahan pada selain pemungut PPN (Pajak Pertambahan Nilai) dan merupakan Faktur Pajak Normal, yang diterbitkan tahun 2022 dengan nomor urut 1.

b. Contoh Penulisan Kode dan NSFP Faktur Pajak Pengganti

- 011.000-22.00000008 = artinya kode dan nomor seri Faktur Pajak ini sebagai penyerahan kepada selain pemungut PPN dan merupakan Faktur Pajak Pengganti, yang diterbitkan tahun 2022 dengan nomor urut 8.

Untuk mendapatkan kode NSFP dari Ditjen Pajak, Anda harus melakukan langkah-langkah sesuai prosedur yang berlaku dan ditetapkan DJP.

Contoh Jenis Susunan Kode Nomor Seri Faktur Pajak (010, 050, dan lain-lain)

Untuk memahami mengenai arti dari kode Nomor Seri Faktur Pajak, di bawah ini blog KWA Consulting akan menjelaskan secara detail arti kode Faktur Pajak pada NSFP.

A. Kode Transaksi

NSFP berupa susunan angka yang memiliki arti.

- 2 digit pertama NSFP yang merupakan Kode Transaksi adalah kode yang menjelaskan jenis transaksi yang dilakukan.

Sebagai contoh, dua digit pertama pada Nomor Seri Faktur Pajak yang terdiri dari angka 01 sampai dengan 09, dan masing-masing digit angka tersebut memiliki arti.

| Kode |

Arti |

Keterangan |

| 01 |

Kode faktur pajak 010 adalah digunakan untuk Penyerahan Barang Kena Pajak ( BKP ) atau Jasa Kena Pajak (JKP) yang PPN-nya terutang dipungut oleh PKP penjual. |

Kode o1 ini digunakan pada jenis penyerahan barang dan/atau jasa kena pajak selain pada kode 04 hingga 09. |

| 02 |

Kode faktur pajak 020 adalah digunakan jika Penyerahan BKP atau JKP kepada pemungut PPN seperti bendahara pemerintah, BUMN, badan usaha tertentu, yang PPN-nya dipungut oleh pemungut PPN bendahara pemerintah. |

Kategori bendahara pemerintah:

- Bendaharawan pemerintah dan Kantor Pelayanan Perbendaharaan Negara (dalam KMK No. 563/KMK.03/2003).

- BUMN (dalam PMK No.85/PMK.03/2012).

- Badan Usaha Tertentu (dalam PMK No.37/PMK.03/2015.

|

| 03 |

Kode faktur pajak 030 adalah digunakan untuk Penyerahan BKP/JKP kepada pemungut PPN lainnya selain bendahara pemerintah, dan PPN-nya dipungut oleh pemungut PPN lainnya selain bendahara pemerintah. |

Pemungut lainnya selain bendahara pemerintah tersebut seperti:

- Kontraktor kontrak kerja sama (KKS) pengusahaan minyak dan gas atau pemegang kuasa/pemegang izin usaha panas bumi (dalam PMK No.73/PMK.03/2010).

- Badan usaha tertentu sebagai pemungut PPN dan PPnBM (Pajak Penjualan atas Barang Mewah)

|

| 04 |

Kode faktur pajak 040 adalah digunakan untuk Penyerahan BKP/JKP yang menggunakan DPP nilai lain yang PPNnya dipungut oleh PKP penjual yang melakukan penyerahan. |

PKP penjual yang melakukan penyerahan barang/jasa kena pajak tersebut seperti:

- Barang untuk pemakaian sendiri

- Barang pemberian cuma-cuma

Transaksi dengan DPP nilai lain diatur dalam PMK No.251/KMK.03/2002.

|

| 05 |

Tidak digunakan |

Kode faktur pajak 050 tidak digunakan. |

| 06 |

Kode faktur pajak 060 adalah digunakan untuk penyerahan lainnya dan PPN-nya dipungut oleh PKP penjual yang menyerahkan BKP/JKP, dan juga penyerahan BKP/JKP dilakukan kepada orang pribadi pemegang paspor luar negeri sesuai ketentuan dalam Pasal 16E UU PPN. |

Diatur dalam Pasal 16E UU PPN dan PPnBM:

- Penyerahan menggunakan tarif selain 10%.

- Penyerahan hasil tembakau dalam negeri oleh pengusaha pabrik hasil tembakau atau hasil tembakau yang dibuat di luar negeri oleh importir hasil tembakau (mengacu KMK No.62/KMK.03/2002).

- Penyerahan BKP ke orang pribadi pemegang paspor luar negeri oleh PKP toko retail yang ditunjuk.

- PKP toko retail yang ditunjuk sebagai penerbit Faktur Pajak khusus menggunakan kode 060 dan punya aplikasi khusus ( contoh nomor seri faktur pajak 060-).

- PKP retail tidak ditunjuk menggunakan kode 010.

|

| 07 |

Kode faktur pajak 070 adalah digunakan untuk Penyerahan BKP/JKP yang mendapat fasilitas PPN Tidak Dipungut atau Ditanggung Pemerintah (DTP). |

Yang dimaksud adalah:

- Bea masuk, bea masuk tambahan, PPN/PPnBM dan PPh dalam rangka pelaksanaan proyek pemerintah yang dibiayai atau mendapat pinjaman dari luar negeri.

- Penyerahan untuk pengolahan di kawasan tersebut.

- Penyerahan untuk pengolahan di kawasan pengembangan ekonomi terpadu.

- Penyerahan avtur untuk keperluan penerbangan internasional.

- Penyerahan bahan bakar nabati di dalam negeri.

|

| 08 |

Kode faktur pajak 080 adalah digunakan untuk penyerahan BKP/JKP yang mendapat fasilitas bebas PPN. |

Jenis penyerahan BKP/JKP yang mendapat fasilitas pembebasan PPN adalah:

-

-

-

- Barang modal yang digunakan secara langsung (mesin dan peralatan listrik, tidak termasuk suku cadang) dalam proses menghasilkan BKP.

- Makanan ternak, unggas dan ikan, bahan baku pembuatan pakan ternak, unggas dan ikan.

- Barang hasil pertanian (dalam Peraturan Pemerintah Nomor 7 Tahun 2007).

- Bibit atau benih dari barang pertanian, perkebunan, kehutanan, peternakan, penangkaran dan perikanan.

- Air bersih yang dialirkan lewat pipa oleh perusahaan air minum.

- Listrik (kecuali untuk perumahan dengan daya diatas 6.600 watt).

- Rumah Susun Sederhana Milik dengan kriteria tertentu (dalam Pasal 1 Angka 5 PMK No.31/PMK.03/2008).

|

| 09 |

Kode faktur pajak 090 adalah digunakan untuk penyerahan aktiva Pasal 16D yang PPN-nya dipungut oleh PKP penjual yang menyerahkan BKP. |

BKP berupa persediaan dan/atau aset yang tujuan semulanya tidak diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan wajib menggunakan DPP nilai harga pasar wajar. |

Catatan: Kode 010, 020, 030, dan seterusnya merupakan kode transaksi untuk faktur pajak normal karena setelah dua digit pertama diikuti satu digit 0. Sedangkan apabila faktur pajak pengganti, maka setelah dua digit pertama diikuti satu digit 1, seperti contoh berikut 011, 021, 031, dan seterusnya.

B. Kode Status

Kode seri nomor Faktur Pajak pada dua digit pertama sudah dibahas penjelasannya.

Berikutnya adalah mengenai kode status yang ada pada nomor seri Faktur Pajak.

Kode status ini berada setelah dua digit pertama kode transaksi.

Kode status terdiri satu digit yang terletak setelah kode transaksi Faktur Pajak.

Jadi, setelah dua digit Kode Transaksi, terdapat 1 digit angka yang merupakan Kode Status.

1 digit ketiga NSFP yang merupakan Kode Status tersebut terdiri dari 2 jenis Kode Status, yakni:

- Kode status 0 untuk kode status Faktur Pajak normal

- Kode status 1 untuk kode status Faktur Pajak pengganti

Dalam hal diterbitkan faktur pajak pengganti ke-2, ke-3 dan seterusnya, maka Kode Status yang digunakan adalah Kode Status angka 1.

Perlu diperhatikan, untuk penerbitan Faktur Pajak pengganti kedua dan seterusnya, akan tetap menggunakan kode status yang sama dengan sebelumnya, yakni Kode Status 01.

C. Digit Nomor Seri Faktur Pajak

Setelah kode transaksi dan kode status, 13 angka di dalam NSFP adalah nomor yang telah ditentukan oleh Direktorat Jenderal Pajak sebagai identitas unik yang bisa Anda gunakan untuk membuat e-Faktur.

Sedangkan 13 digit NSFP adalah digit yang menjelaskan tentang:

- 3 digit pertama merupakan Kode Tertentu

- 2 digit kedua merupakan Tahun Penerbitan

- 8 digit berikutnya merupakan Nomor Urut

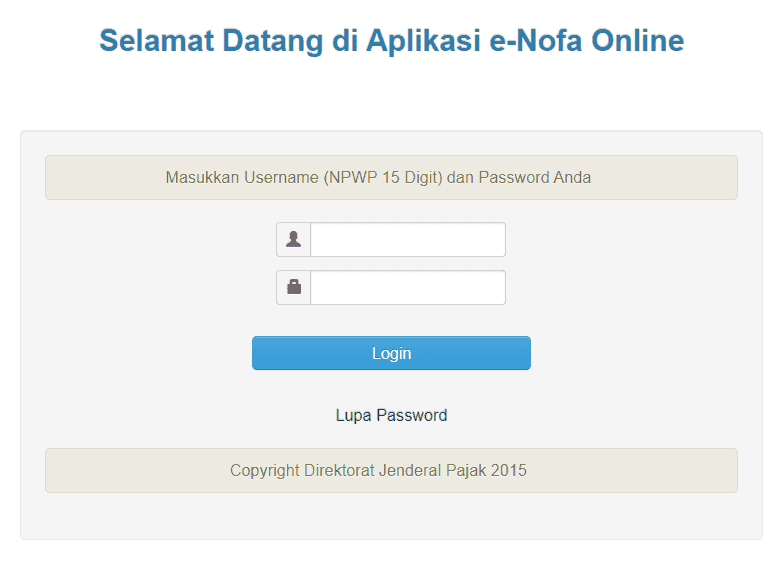

Membuat NSFP melalui e-Nofa

Mulai 1 Juni 2013, DJP menetapkan bahwa pembuatan Faktur Pajak wajib secara elektronik.

Dengan kata lain, pembuatan Faktur Pajak akan menjadi bukti pemungutan PPN akan dianggap sah jika menggunakan NSFP yang diperoleh dari DJP melalui aplikasi e-Nofa.

Lantas, apa itu eNofa?

e-Nofa adalah aplikasi yang disediakan DJP untuk PKP dapat mengajukan NSFP secara online.

Keberadaan e-Nofa adalah untuk menomori Faktur Pajak yang dibuat PKP berdasarkan pemberian jatah NSFP yang diberikan DJP pada PKP.

Jika sebelum berlakunya Faktur Pajak elektronik, PKP bisa dengan bebasnya menomori Faktur Pajak yang dibuat, dengan berlakunya e-Faktur, NSFP sebagai hanya didapatkan langsung dari Direktorat Jenderal Pajak.

Hal ini dapat membantu DJP dalam meminimalisir adanya penerbitan Faktur Pajak fiktif, sehingga bisa mengurangi risiko kerugian negara.

Syarat Membuat Nomor Seri Faktur Pajak

Berdasarkan KEP-136/PJ/2014 tanggal 20 Juni 2014 tentang Penetapan PKP yang Diwajibkan Membuat Faktur Pajak Elektronik, PKP yang dapat meminta NSFP Online hanya PKP yang telah memiliki Sertifikat Elektronik.

Di bawah ini syarat menggunakan aplikasi permintaan NSFP secara elektronik atau Elektronik Nomor Faktur Online (e-Nofa Online):

- Sudah dikukuhkan sebagai PKP dan telah memiliki Akun PKP

- Akun PKP adalah otorisasi khusus yang diberikan oleh Direktorat Jenderal Pajak kepada PKP tertentu yang memenuhi persyaratan tertentu. Otorisasi diberikan dalam bentuk Kode Aktivasi yang dikirimkan melalui Jasa Pengiriman ke alamat PKP terdaftar dan Password yang dikirimkan melalui email PKP.

- Khusus untuk menu Permintaan NSFP secara Online, PKP harus memiliki Sertifikat Elektronik yang sebelumnya diajukan baik online maupun datang ke KPP terdaftar dan telah disetujui oleh DJP.

Contoh Cara Menggunakan Kode Nomor Seri Faktur Pajak

Itulah penjelasan seputar arti kode Faktur Pajak dalam permintaan NSFP.

Setelah mendapatkan NSFP, berikutnya yang jadi pertanyaan adalah bagaimana cara menggunakannya.

DJP memberikan NSFP berupa blok nomor dengan jumlah sesuai permintaan PKP.

Contoh:

PT AAA AAA pada Desember 2022 meminta 200 Nomor Seri Faktur Pajak .

Kemudian NSFP yang diterbitkan DJP dapat berupa seperti berikut:

- 900.22.00000001 s.d 900.22.00000200

- 900.22.99999901 s.d 901.22.00000000

- 900.22.99999999 s.d 901.22.00000098, dan seterusnya

A. Contoh nomor seri Faktur Pajak 010

PT AAA membuat faktur pajak normal dengan NSFP yang diberikan DJP untuk pembuatan eFaktur selama tahun pajak 2022.

Maka contoh nomor faktur pajak pada penerbitan eFaktur oleh PT AAA tersebut adalah:

B. Contoh nomor seri Faktur Pajak 050

Karena kode transaksi 050 tidak digunakan, maka tidak ada contoh nomor seri faktur pajak yang menggunakan kode 050 tersebut.

Bagaimana jika ada NSFP yang tidak digunakan?

Berdasarkan peraturan lama, NSFP hanya berlaku setahun. Jadi jika terdapat nomor yang tidak terpakai, wajib dikembalikan ke DJP.

NSFP yang tidak digunakan dalam suatu tahun tersebut dilaporkan ke Kantor Pelayanan Pajak ( KPP ) bersamaan dengan SPT Masa PPN masa pajak Desember.

Pada saat mengembalikan NSFP di akhir tahun, dapat langsung mengajukan permintaan Nomor Seri Faktur Pajak baru untuk tahun pajak berikutnya.

Namun kini nomor seri faktur pajak tidak terpakai tidak perlu dikembalikan sebagaimana diatur dalam peraturan NSFP terbaru dalam Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 s.t.d.t.d. PER-11/PJ/2022

Sebagai informasi, Anda tetap dapat melihat bagaimana Cara Kembalikan NSFP saat Akhir Tahun seperti yang diatur dalam peraturan lama.

KESIMPULAN

Nah, di atas adalah informasi mengenai seperti apa itu contoh kode Nomor Seri Faktur Pajak juga arti pengertian kode NSFP 010, 050 dan lainnya adalah seperti apa.

NSFP: Kode 16 digit DJP untuk validasi Faktur Pajak PKP. Dibagi jadi Kode Transaksi, Kode Status, dan Nomor Seri Faktur, memberikan info transaksi, status, dan identitas unik.

Prosedur: Ajukan online ke DJP, kembalikan nomor yang tak terpakai. e-Nofa dan Sertifikat Elektronik penting.

e-Faktur Klikpajak: Simplifikasi manajemen Faktur Pajak, kelola Faktur Pajak Keluaran, pembuatan Faktur Pajak, rekonsiliasi otomatis, dan pelaporan PPN online.

Pahami NSFP dan e-Faktur untuk ketaatan pajak dan efisiensi manajemen Faktur Pajak PKP. itulah informasi Tentang Kode Nomor Seri Faktur Pajak, Diharapkan informasi diatas bisa membantu Anda untuk lebih mengenal dan memahami tentang Perpajakan. Bila Bisnis owner masih bingung dan gak punya waktu, KWA Consulting bisa bantu! jadi tunggu apalagi?? Hubungi kami sekarang juga ya!