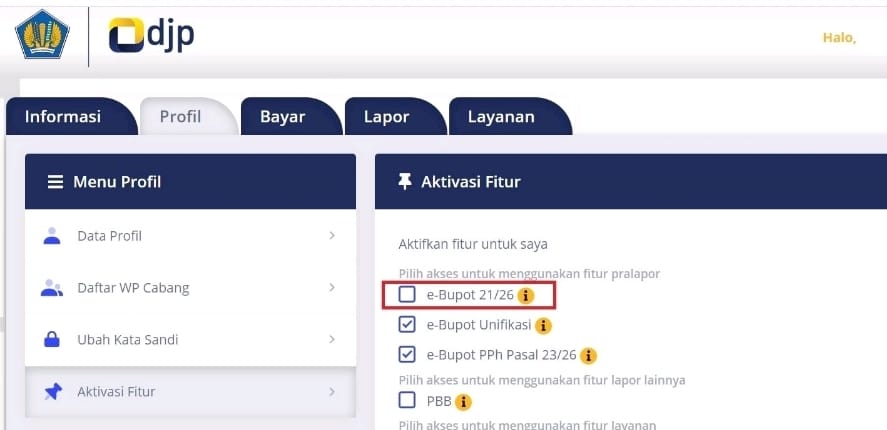

Direktorat Jenderal Pajak (DJP) telah menerbitkan ketentuan baru melalui Peraturan Dirjen Pajak Nomor PER-2/PJ/2024 tentang Bentuk Dan Tata Cara Pembuatan Bukti Pemotongan Pajak Penghasilan Pasal 21 Dan/Atau Pajak Penghasilan Pasal 26 Serta Bentuk, Isi, Tata Cara Pengisian, Dan Tata Cara Penyampaian Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21 Dan/Atau Pajak Penghasilan Pasal 26 (PER-2/PJ/2024). Melalui aturan ini DJP resmi luncurkan aplikasi e-Bupot 21/26 untuk pembuatan bukti potong Pajak Penghasilan (PPh) Pasal 21/26 dan pelaporan Surat Pemberitahuan (SPT) Masa PPh Pasal 21/26.

“Bukti pemotongan PPh Pasal 21 dan/atau PPh Pasal 26 dan SPT Masa PPh Pasal 21 dan/atau Pasal 26 dibuat dan dilaporkan dalam bentuk formulir kertas atau dokumen elektronik. Bukti pemotongan PPh Pasal 21 dan/atau PPh Pasal 26 dan SPT Masa PPh Pasal 21 dan/atau PPh Pasal 26 dalam bentuk dokumen elektronik dibuat menggunakan aplikasi e-Bupot 21/26 yang telah disediakan oleh Direktorat Jenderal Pajak atau Penyedia Jasa Aplikasi Perpajakan (PJAP),” demikian isi Pasal 6 PER-2/PJ/2024, dikutip Pajak.com, (22/1).

Adapun kewajiban pemotong yang membuat bukti potong Pasal 21/26 dan SPT Masa PPh Pasal 21/26 dalam bentuk elektronik adalah sebagai berikut:

- Membuat bukti potong PPh Pasal 21 tidak bersifat final atau PPh Pasal 26 dengan jumlah lebih dari 20 dokumen dalam 1 masa pajak;

- Membuat bukti potong PPh Pasal 21 final dengan jumlah lebih dari 20 dokumen dalam 1 masa pajak;

- Membuat bukti potong PPh Pasal 21 bulanan ataupun bukti potong PPh Pasal 21 bagi pegawai tetap atau pensiunan yang menerima pensiun berkala dengan jumlah lebih dari 20 dokumen dalam 1 masa pajak; dan/atau

- Melakukan penyetoran pajak dengan Surat Setoran Pajak (SSP) atau bukti Pemindahbukuan (Pbk) dengan jumlah lebih dari 20 dokumen dalam 1 masa pajak.

Aturan ini juga menegaskan bahwa apabila pemotong pajak telah menyampaikan SPT Masa PPh Pasal 21/26 dalam bentuk elektronik lewat aplikasi e-Bupot 21/26, maka pemotong tidak diperbolehkan lagi menyampaikan SPT Masa dalam bentuk kertas pada masa-masa pajak berikutnya.

Sedangkan, jika pemotong pajak sudah memenuhi ketentuan tetapi tidak menyampaikan SPT Masa PPh Pasal 21/26 secara elektronik, maka pemotong pajak itu dianggap tidak menyampaikan SPT Masa PPh Pasal 21/26.

“Pemotong pajak yang tidak menyampaikan SPT Masa PPh Pasal 21 dan/atau PPh Pasal 26, dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan,” tegas PER-2/PJ/2024.

Pada saat PER-2/PJ/2024 mulai berlaku, PER-14/PJ/2013 tentang Bentuk, Isi, Tata Cara Pengisian dan Penyampaian Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26 serta Bentuk Bukti Pemotongan Pajak Penghasilan Pasal 21 dan/atau Pasal 26, dicabut dan dinyatakan tidak berlaku.

KESIMPULAN

Meluncurnya aplikasi e-Bupot 21/26 dan penerapan aturan baru PER-2/PJ/2024 menunjukkan upaya DJP dalam memodernisasi dan menyederhanakan proses perpajakan, meningkatkan efisiensi administrasi, serta mendorong penggunaan teknologi informasi.

Pemotong pajak diharapkan dapat beradaptasi dengan perubahan ini untuk mematuhi kewajiban perpajakannya dan menghindari sanksi yang dapat dikenakan. Selain itu, pencabutan PER-14/PJ/2013 menunjukkan transformasi dalam pendekatan regulasi perpajakan menuju lingkungan yang lebih terkini dan efektif.

Dengan adanya Peluncuran Aplikasi baru ini, diharapkan bisnis owner dapat melakukan manajemen perpajakan yang baik. Jika bisnis owner masih bingung dan masih gagal paham. Langsung saja konsultasikan ke kami sekarang!! Yuk buruan konsultasi dengan kami, tunggu apa lagi??