Peraturan Menteri Keuangan (PMK) Nomor 72 Tahun 2025 juga mengatur ketentuan khusus mengenai penerapan fasilitas PPh Pasal 21 yang ditanggung pemerintah (DTP) bagi pegawai tetap di sektor pariwisata.

Peraturan Menteri Keuangan (PMK) Nomor 72 Tahun 2025 juga mengatur ketentuan khusus mengenai penerapan fasilitas PPh Pasal 21 yang ditanggung pemerintah (DTP) bagi pegawai tetap di sektor pariwisata.

Aturan ini menjelaskan tata cara pengembalian dan kompensasi apabila jumlah PPh Pasal 21 yang telah dipotong serta mendapatkan insentif DTP ternyata melebihi pajak terutang dalam satu tahun pajak.

Untuk pegawai sektor pariwisata, pengembalian hanya dapat dilakukan atas kelebihan PPh Pasal 21 yang tidak termasuk dalam bagian yang telah ditanggung pemerintah.

Baca Juga : PPh Final 0,5% Diperpanjang, Tantangan Pengawasan Semakin Besar

"Dikecualikan dari ketentuan ayat (5), untuk pegawai tetap tertentu dari pemberi kerja tertentu... yang PPh Pasal 21 nya telah dipotong dan telah diberikan insentif dalam tahun kalender yang bersangkutan lebih besar dari PPh Pasal 21 yang terutang untuk 1 tahun pajak, kelebihan PPh Pasal 21 dapat dikembalikan oleh pemberi kerja kepada pegawai tetap bersangkutan hanya sebesar bagian kelebihan pemotongan pajak yang tidak DTP," bunyi Pasal 5 ayat (5a) PMK 72/2025, dikutip Rabu (29/10/2025).

Bagi pemberi kerja sektor pariwisata, kelebihan pembayaran PPh Pasal 21 yang dapat dikompensasikan ke masa pajak berikutnya juga hanya sebesar bagian kelebihan pembayaran PPh Pasal 21 yang tidak mendapatkan fasilitas DTP.

Kelebihan pembayaran PPh Pasal 21 oleh pemberi kerja sektor pariwisata bisa dikompensasikan sepanjang pemberi kerja membuat dan menyampaikan kertas kerja penghitungan lebih bayar serta bukti potong BP21 tambahan atas bagian yang ditanggung pemerintah.

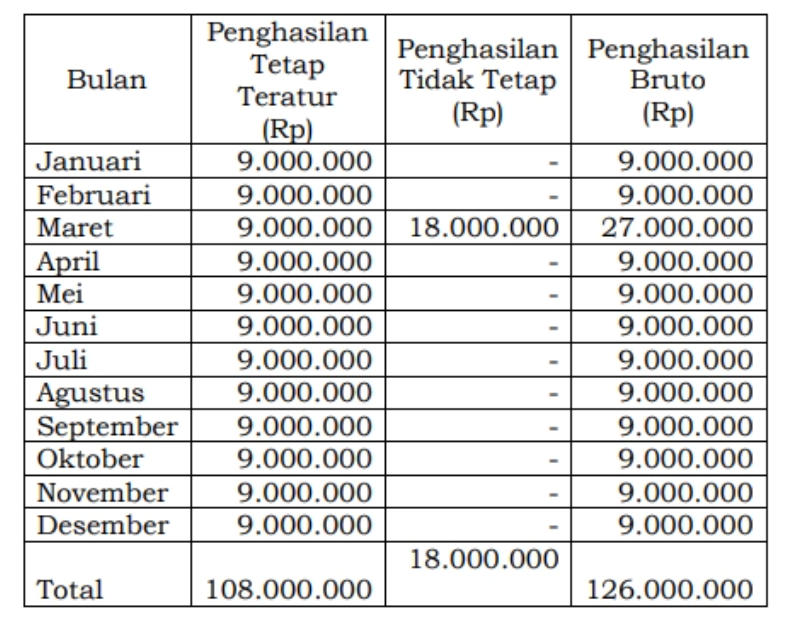

Contoh, Tuan Angga bekerja pada PT Belibis di bidang perhotelan. Tuan Angga berstatus K/3 dan memiliki gaji tetap senilai Rp9 juta per bulan. Meski demikian, Tuan Angga sempat memperoleh bonus sebesar 2 kali gaji pada Maret 2025.

Berikut rekapitulasi penghasilan Tuan Angga:

Mulai Oktober 2025, pemerintah memberikan fasilitas PPh Pasal 21 DTP untuk pekerja sektor pariwisata. Tuan Angga memenuhi kriteria untuk mendapatkan.

fasilitas DTP karena penghasilan bruto tetapnya pada Januari 2025 tidak lebih dari Rp10 juta.

Berikut rekapitulasi penghitungan PPh Pasal 21 bagi Tuan Angga:

Pada tabel dimaksud, diketahui terdapat pemanfaatan fasilitas PPh Pasal 21 DTP pada Oktober dan November 2025 masing-masing senilai Rp112.500. PPh Pasal 21 DTP yang diterima oleh Tuan Angga pada kedua bulan tersebut adalah senilai Rp225.000.

Adapun pada masa pajak Desember 2025 diketahui terdapat kelebihan pemotongan PPh Pasal 21 senilai Rp1.425.000. Dalam kasus ini, kelebihan pemotongan PPh Pasal 21 senilai Rp1.425.000 tidak dikembalikan seluruhnya kepada Tuan Angga

Kelebihan pemotongan PPh Pasal 21 yang dikembalikan kepada Tuan Angga adalah sebesar bagian kelebihan yang tidak mendapatkan fasilitas DTP, yakni Rp1.425.000 Rp225.000 Rp1.200.000.

Kelebihan di atas bisa dikompensasikan oleh PT Belibis selaku pemberi kerja ke masa pajak berikutnya sepanjang PT Belibis membuat kertas kerja dan bukti potong tambahan sesuai dengan Pasal 5 ayat (6b) PMK 72/2025.

Kesimpulan

PMK Nomor 72 Tahun 2025 mengatur bahwa jika terjadi kelebihan pemotongan PPh Pasal 21 bagi pegawai sektor pariwisata yang mendapat insentif DTP, maka jumlah yang dikembalikan kepada pegawai atau dikompensasikan oleh pemberi kerja tidak termasuk bagian yang telah ditanggung pemerintah (DTP). Kelebihan yang dikembalikan/dikompensasikan hanya sebesar selisih antara total kelebihan pemotongan dikurangi total insentif DTP yang telah diterima. Tujuannya adalah memastikan insentif DTP yang telah diberikan tidak dibatalkan atau dikembalikan lagi kepada negara melalui mekanisme pengembalian kelebihan pajak akhir tahun. Pemberi kerja wajib membuat dokumentasi tambahan (kertas kerja dan bukti potong) untuk mengkompensasi kelebihan tersebut.