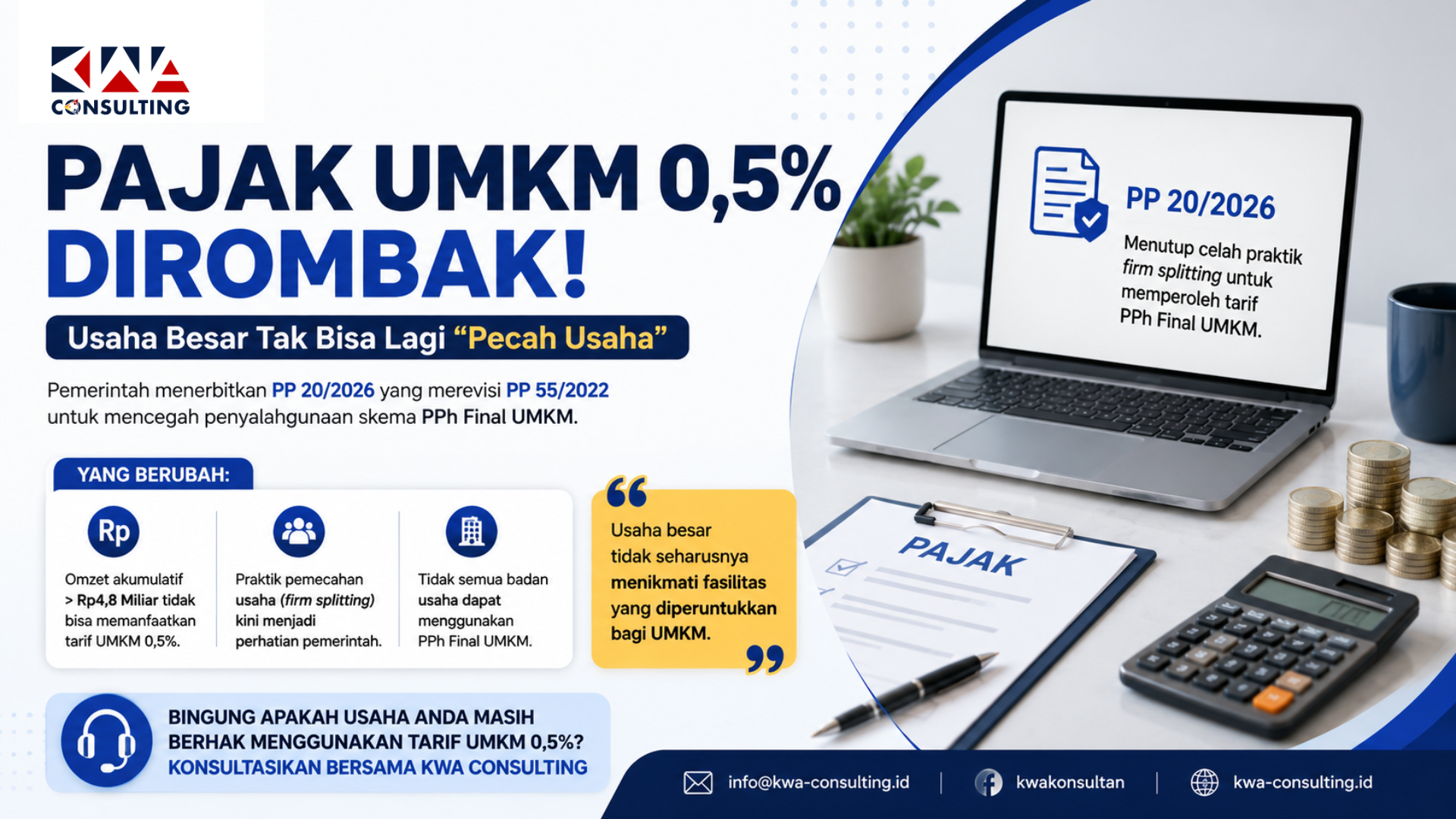

Menteri Usaha Mikro, Kecil, dan Menengah (UMKM) Maman Abdurrahman menegaskan usaha besar tidak boleh memanfaatkan skema PPh final UMKM.

Maman mengatakan PP 20/2026 turut memuat pasal yang mencegah praktik penghindaran pajak dengan modus pemecahan usaha. Dengan berlakunya PP 20/2026, dia berharap tidak ada lagi penyalahgunaan skema PPh final oleh pihak yang memecah usaha menjadi beberapa badan usaha kecil.

"Usaha dengan omzet besar tidak seharusnya menikmati fasilitas yang diperuntukkan bagi UMKM dengan omzet di bawah Rp4,8 miliar," katanya, dikutip pada Jumat (5/6/2026).

Baca Juga: Pajak UMKM 0,5% Dirombak! Ini Daftar Wajib Pajak yang Masih Berhak

Melalui PP 20/2026 yang merevisi PP 55/2022, pemerintah turut menambahkan klausul yang mencegah praktik penghindaran pajak dengan modus firm splitting. Firm splitting merujuk pada praktik memecah satu kesatuan bisnis menjadi beberapa entitas untuk menghindari pajak atau memanfaatkan fasilitas insentif tertentu agar total omzet konsolidasi seolah- olah tetap berada di bawah threshold yang ditentukan.

Melalui Pasal 57 ayat (2) huruf e PP 20/2026, ditegaskan bahwa wajib pajak orang pribadi dan wajib pajak badan perseroan perorangan yang didirikan wajib pajak orang pribadi bersangkutan tidak dapat memanfaatkan skema PPh final UMKM bila memiliki omzet akumulatif di atas Rp4,8 miliar dalam 1 tahun pajak.

Maman menjelaskan penerbitan PP 20/2026 juga tidak terlepas dari temuan praktik pemecahan suatu usaha menjadi puluhan CV dan PT demi memanfaatkan PPh final UMKM. Oleh karena itu, PP 20/2026 turut mengurangi bentuk-bentuk wajib pajak badan yang boleh memanfaatkan PPh final UMKM, dari yang sebelumnya diatur dalam PP 55/2022.

Wajib pajak badan berbentuk CV, firma, PT selain perseroan perorangan, serta badan usaha milik desa/badan usaha milik desa bersama (BUMDes/BUMDesma) kini tidak dapat memanfaatkan PPh final UMKM.

Kendati demikian, ketentuan peralihan pada PP 20/2026 masih memungkinkan CV, firma, PT, serta BUMDes/BUMDesma untuk memanfaatkan PPh final UMKM sesuai PP 55/2022 sepanjang jangka waktu pemanfaatannya belum berakhir.

Pada PP 55/2022, PT dimungkinkan memanfaatkan PPh final UMKM selama maksimal 3 tahun pajak, sedangkan CV, firma, dan BUMDes/BUMDesma bisa memanfaatkan PPh final UMKM selama maksimal 4 tahun pajak.

Di sisi lain, PP 20/2026 mengatur wajib pajak orang pribadi dan wajib pajak badan berupa perseroan perorangan justru bisa memanfaatkan skema PPh final UMKM tanpa batas waktu, sedangkan koperasi boleh memanfaatkan skema tersebut selama 4 tahun pajak.

Kesimpulan

Pemerintah melalui PP 20/2026 mempertegas bahwa fasilitas PPh Final UMKM ditujukan untuk pelaku usaha yang benar-benar memenuhi kriteria UMKM, serta menutup celah penyalahgunaan melalui praktik pemecahan usaha (firm splitting). Usaha dengan omzet akumulatif di atas Rp4,8 miliar per tahun tidak lagi dapat memanfaatkan tarif PPh Final UMKM hanya dengan membagi kegiatan usahanya ke dalam beberapa entitas. Selain itu, pemerintah juga membatasi jenis badan usaha yang dapat menggunakan skema ini, sehingga kepatuhan dan keadilan perpajakan dapat lebih terjaga.

Perubahan ketentuan ini tentu perlu dicermati oleh pelaku usaha agar tidak salah dalam menerapkan skema perpajakan yang berlaku. Jika Anda masih bingung mengenai status usaha, hak pemanfaatan tarif PPh Final UMKM, masa transisi ketentuan baru, atau strategi kepatuhan pajak yang sesuai dengan kondisi bisnis Anda, KWA Consulting siap membantu. Konsultasikan kebutuhan perpajakan usaha Anda bersama tim profesional kami untuk mendapatkan solusi yang tepat, aman, dan sesuai dengan peraturan terbaru.