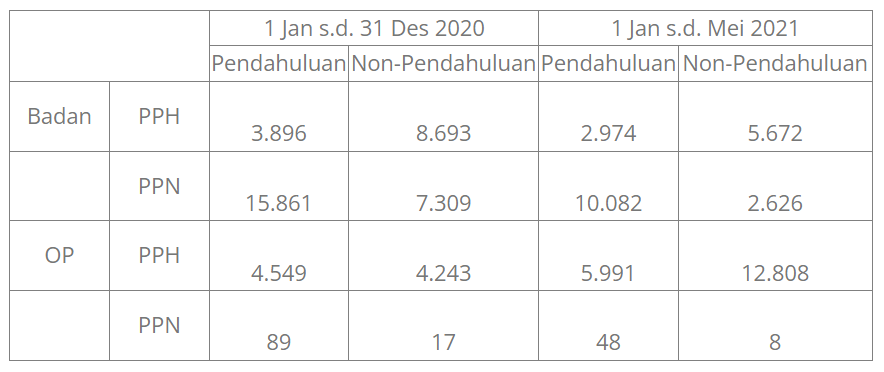

Statistik Pengembalian Kelebihan Pembayaran Pajak

Pengembalian Pendahuluan Kelebihan Pembayaran Pajak atau yang disebut Pengembalian Pendahuluan adalah pengembalian kelebihan pembayaran pajak yang diberikan kepada Wajib Pajak sebagaimana dimaksud dalam Pasal 17C atau Pasal 17D Undang-Undang KUP, atau Pasal 9 ayat (4c) Undang-Undang PPN.

Pengembalian Pendahuluan dapat diberikan kepada:

Wajib Pajak Kriteria Tertentu,

Wajib Pajak Persyaratan Tertentu, dan

Pengusaha Kena Pajak Berisiko Rendah.

MEKANISME PENGEMBALIAN

Mekanisme pengajuan Pengembalian Pendahuluan adalah sebagai berikut:

Wajib Pajak Kriteria Tertentu

Wajib Pajak Persyaratan Tertentu

PKP Beresiko Rendah

JANGKA WAKTU

Penerbitan SKPPKP atau Surat Pemberitahuan Tidak Dapat Diberikan Pengembalian Pendahuluan:

WP Kriteria Tertentu:

PPh : 3 bulan

PPN : 1 bulan

sejak tanggal diterimanya permohonan.

WP Persyaratan Tertentu:

PPh OP : 15 hari kerja

PPh Badan : 1 bulan

PPN : 1 bulan

sejak tanggal diterimanya permohonan.

PKP Berisiko Rendah : 1 bulan sejak tanggal diterimanya permohonan

SKPPKP sampai dengan SKPKPP: 1 bulan sejak SKPPKP diterbitkan

SKPKPP sampai dengan SPMKP: 5 hari kerja sejak SKPKPP diterbitkan

Transfer ke rekening WP: kurang lebih 2 hari kerja sejak SPMKP diterbitkan

Wajib Pajak orang pribadi yang memenuhi persyaratan tertentu yaitu :

menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan dengan jumlah lebih bayar paling banyak Rp100.000.000,00 (seratus juta rupiah) yang disertai permohonan

pengembalian kelebihan pembayaran pajak Pasal 17B Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan;

atau Pasal 17D Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan)

diberikan pengembalian pendahuluan kelebihan pembayaran pajak berdasarkan ketentuan Pasal 17D Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (Per-05/PJ/2023)

Direktur Jenderal Pajak menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak bagi Wajib Pajak paling lama 15 (lima belas) hari kerja sejak Surat Pemberitahuan Tahunan disampaikan secara lengkap

Dalam hal Direktur Jenderal Pajak:

melakukan pemeriksaan atas Wajib Pajak yang telah diterbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak; dan

menerbitkan Surat Ketetapan Pajak Kurang Bayar atas tahun pajak yang telah diberikan pengembalian pendahuluan kelebihan pajak,

diberikan sehingga sanksi administratif menjadi sebesar sanksi administratif berupa bunga berdasarkan Pasal 13 ayat (2) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan.

KETENTUAN LAIN

Jumlah kelebihan pembayaran pajak pada SKPPKP tidak sama dengan jumlah dalam permohonan, Anda dapat mengajukan kembali permohonan Pengembalian Pendahuluan atas selisihnya melalui surat tersendiri. Namun jika Anda tidak meminta pengembalian atas selisih kelebihan pembayaran pajak yang belum dikembalikan, Anda dapat melakukan pembetulan SPT.

Jika Anda menyampaikan SPT Tahunan PPh maupun SPT Masa PPN yang menyatakan lebih bayar tetapi tidak disertai permohonan Pengembalian Pendahuluan, sehingga tidak diterbitkan SKPPKP, maka akan ditindaklanjuti dengan prosedur pemeriksaan.

KESIMPULAN

Pengembalian Pendahuluan Kelebihan Pembayaran Pajak adalah proses pengembalian kelebihan pajak kepada Wajib Pajak yang memenuhi kriteria tertentu. Mekanisme pengajuan berbeda, tergantung pada jenis Wajib Pajak, dengan batas waktu yang ditetapkan. Penerbitan Surat Keputusan Pengembalian Pendahuluan dilakukan dalam waktu tertentu setelah Surat Pemberitahuan Tahunan disampaikan. Kesalahan jumlah kelebihan pembayaran dapat diajukan kembali, sedangkan ketentuan lain mencakup pembetulan SPT dan tindak lanjut pemeriksaan.

Bagi bisnis owner yang sedang mencari layanan konsultan pajak terbaik untuk mengurusi Permasalahan dalam menangani Pembetulan tersebut, kwa-consulting.id merupakan pilihan yang tepat. Alasannya karena layanan konsultan pajak ini sudah berpengalaman dan terpercaya. Selain itu, juga memiliki rekam jejak yang baik.

Yuk buruan konsultasi dengan kami, tunggu apa lagi??