PROGRAM PENGUNGKAPAN SUKARELA (PPS) adalah Pemberian kesempatan kepada Wajib Pajak untuk melaporkan/mengungkapkan kewajiban perpajakan yang belum dipenuhi secara sukarela melalui pembayaran PPh berdasarkan pengungkapan harta. Program ini bertujuan untuk meningkatkan kepatuhan sukarela wajib pajak dan di selenggarakan berdasarkan asas kesederhanaan, kepastian hukum serta kemanfaatan.

*Dirjen Pajak Suryo Utomo mengatakan sanksi berupa kenaikan sebesar 200% atas harta yang belum diungkapkan pada periode tax amnesty 2016 tidak akan diberlakukan terlebih dahulu selama periode PPS berjalan.

PENGATURAN SEBELUM UU HPP

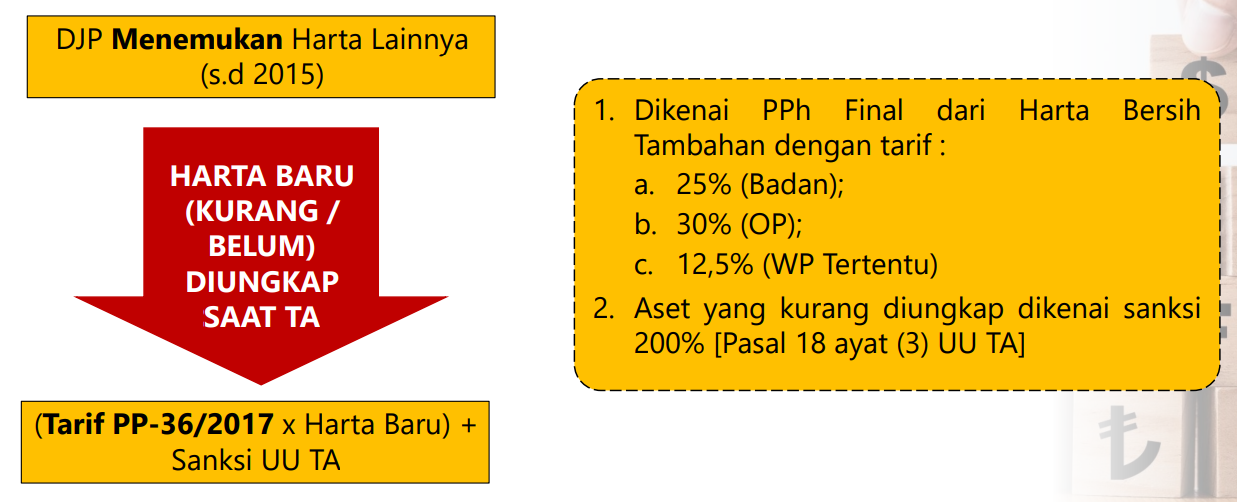

KONDISI I : Masih terdapat peserta Pengampunan Pajak yang belum mendeklarasikan seluruh aset pada saat Pengampunan Pajak

Peserta TA (OP atau Badan) yang belum melaporkan seluruh harta dalam Surat Pernyataan Harta (SPH), bila ditemukan oleh DJP akan dianggap penghasilan dan dikenai PPh Final 25% (Badan), 30% (OP), 12,5% (WP Tertentu) dari Harta Bersih Tambahan (PP-36/2017) ditambah sanksi 200%.

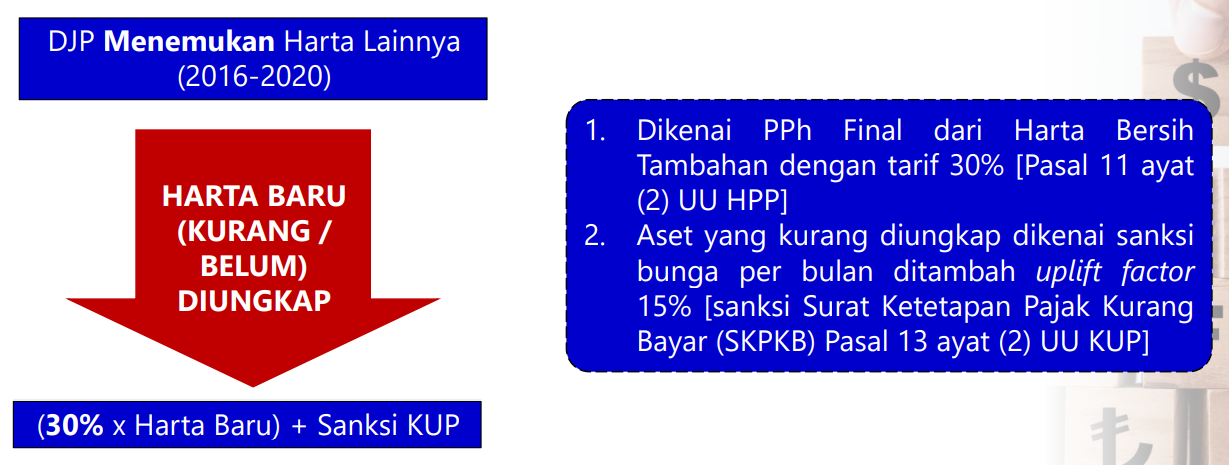

KONDISI II : Masih terdapat WP OP yang belum mengungkapkan seluruh penghasilan dalam SPT Tahunan 2016 s.d. 2020

WP OP yang belum melaporkan penghasilan Tahun Pajak 2016-2020 sesuai ketentuan akan dikenai PPh sesuai tarif yang berlaku ditambah sanksi administrasi.

MANFAAT PROGRAM PENGUNGKAPAN SUKARELA

KEBIJAKAN I :

A. Tidak dikenai sanksi Ps.18(3) UU TA

B. Perlindungan Data/Informasi yang bersumber dari SPPH dan lampirannya yang diadministrasikan oleh Kemenkeu atau pihak lain yang berkaitan dengan pelaksanaan UU HPP tidak dapat dijadikan sebagai dasar penyelidikan, penyidikan, dan/atau penuntutan pidana terhadap WP.

KEBIJAKAN II :

A. Tidak diterbitkan ketetapan untuk kewajiban 2016-2020, kecuali ditemukan harta kurang diungkap (PPh OP, PPh Pot/Put, dan PPN, kecuali pajak yang telah dipotong/dipungut tetapi tidak disetorkan)

B. Perlindungan Data/Informasi yang bersumber dari SPPH dan lampirannya yang diadministrasikan oleh Kemenkeu atau pihak lain yang berkaitan dengan pelaksanaan UU HPP tidak dapat dijadikan sebagai dasar penyelidikan, penyidikan, dan/atau penuntutan pidana terhadap WP.

KONSEKUENSI – KURANG UNGKAP HARTA PADA KEBIJAKAN I

Bagi peserta TA (OP atau Badan) yang sampai dengan PPS berakhir (30 Juni 2022) masih terdapat harta belum dilaporkan dalam Surat Pernyataan Harta (SPH) pada saat mengikuti TA 2016

KONSEKUENSI – KURANG UNGKAP HARTA PADA KEBIJAKAN II

Bagi orang pribadi peserta PPS Kebijakan II yang Masih Terdapat Harta 2016-2020 yang tidak diungkap Wajib Pajak dalam Surat Pemberitahuan Pengungkapan Harta (SPPH)

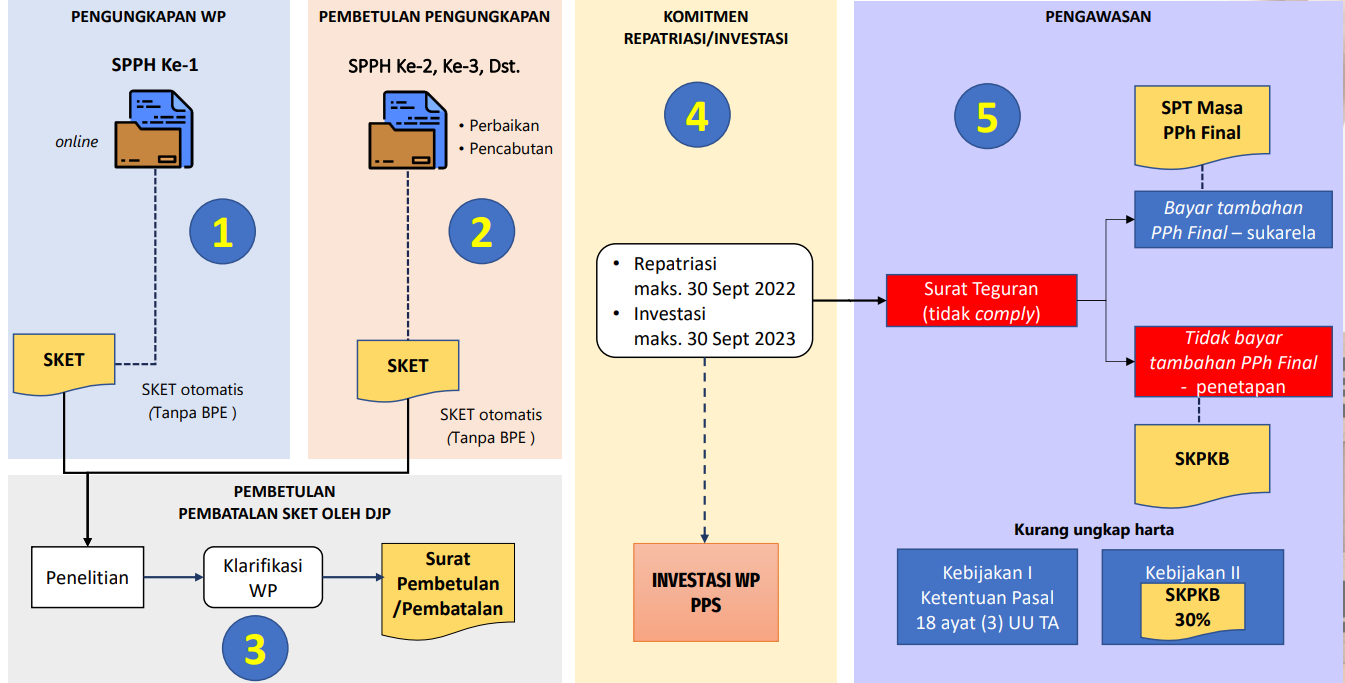

GAMBARAN UMUM PENGUNGKAPAN HARTA PPS

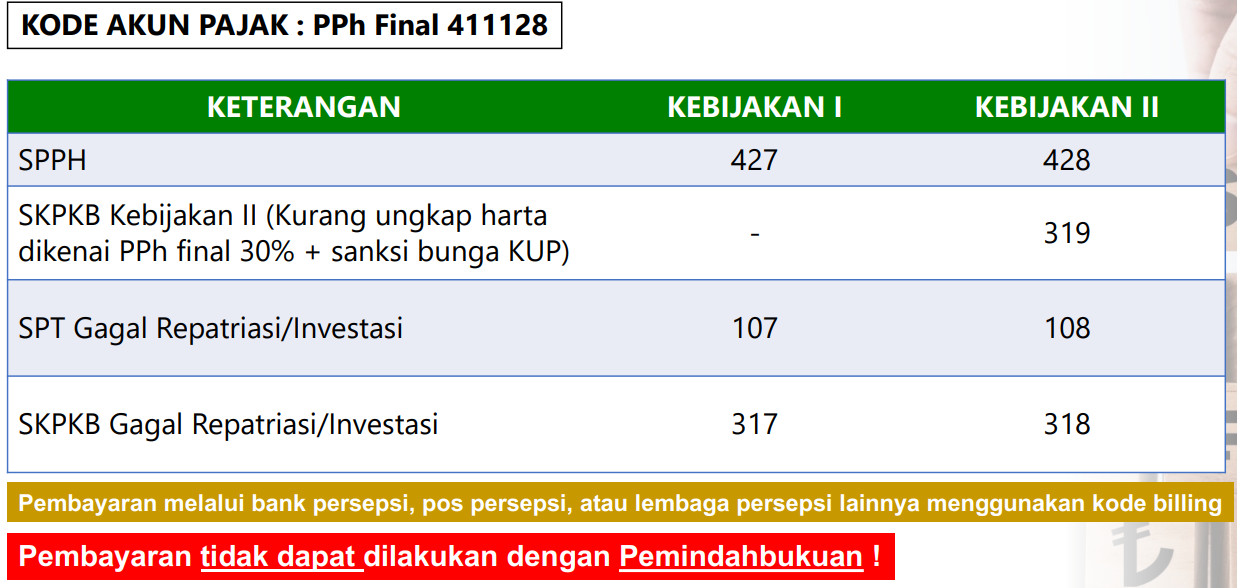

PPS (CARA PEMBAYARAN)